El Gobierno respondió de forma positiva a una lluvia de críticas que apuntaban a la inconstitucionalidad de la norma de Ipostel, que regulaba la actividad de prestadores de servicio de delivery, así como los peligros que implicaba para una actividad que ha dinamizado la economía desde 2020

La pandemia por covid-19 marcó un antes y un después para la economía venezolana e impulsó, por la contingencia, la aparición de fintech (empresas de tecnología financiera) que abrieron las puertas al sistema de delivery en el país. Desde entonces, el comercio se dinamizó y surgieron más de 160.000 empleos directos, según cifras de la Cámara de Comercio Electrónico (Cavecom-e). La regulación creada por el Instituto Postal Telegráfico (Ipostel) —derogada apenas dos días después de su publicación en gaceta— amenazaba con provocar un retroceso para esta actividad económica.

La breve historia de esta normativa inició el lunes 26 de febrero, cuando se hizo público el contenido de la Gaceta Oficial Nº 42.813, que contenía una normativa para la regulación del «servicio de entregas a domicilio» dictada por Ipostel y el Ministerio para la Ciencia y Tecnología.

El documento -dejado sin efecto- consta de 37 artículos que contienen exigencias operativas, registro de datos y creación de nuevos gravámenes, todo bajo un velo de inconsistencias e insuficiente claridad jurídica, según expertos; y que apenas se publicó, expresaron su temor sobre el alcance real que podría tener la implementación de estas normas.

Entre los aspectos más llamativos de la normativa, destaca la obligación de solicitar una Concesión de Habilitación Postal ante Ipostel, un procedimiento administrativo con un costo de 5 petros (300 dólares), que además debía renovarse cada año por un costo de 4 petros ($240).

De igual forma, el artículo 26 creaba un impuesto al usuario del delivery equivalente sobre el 1% del precio del servicio, aunque el documento no deja del todo claro si esta carga se iba a aplicar para el pago total (producto y delivery) o solo a la tarifa de la entrega a domicilio, en cuyo caso, habría tenido que figurar en una factura separada a la del producto adquirido.

Por otra parte, se establecía una multa de hasta 50 petros ($3.000) para los infractores de esta norma, que se afincaba con énfasis en quienes operasen sin el permiso de Ipostel.

Este conjunto de exigencias estaban destinadas a sumar peso a una carga fiscal que ya asfixia a la red empresarial venezolana, especialmente a las pequeñas y medianas empresas (Pymes), que son las que más suelen beneficiarse del esquema de entregas a domicilio, como sostuvo María Isabel Díaz, economista dedicada a la formación de emprendedores y microempresarios.

«Muchas de estas empresas, que usan medios digitales para captar pedidos y hacer entregas a domicilio están en el sector de los microempresarios, que se encuentran en su etapa inicial, en sus primeros años de operaciones», expresó.

Pymes afectadas por excesivos tributos fiscales

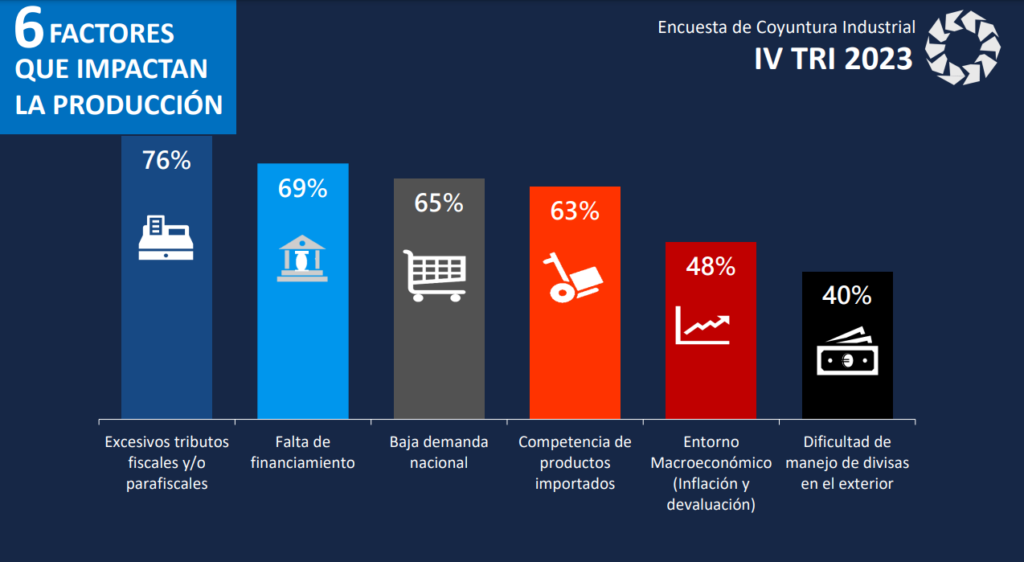

Para las pymes, la presión fiscal es una preocupación real. En los resultados de la última Encuesta de Coyuntura Industrial de Conindustria, correspondiente al cuarto trimestre de 2023, las empresas afiliadas al gremio coincidieron en que el mayor problema que sufren actualmente es la aplicación de «excesivos tributos fiscales y/o parafiscales». 76% de los encuestados señaló este factor como la principal barrera que afecta la producción nacional.

El mismo estudio indicó que las pequeñas y medianas empresas fueron las más afectadas en todo el 2023, al no poder mantener los mismos niveles de producción.

Para el sector comercio no es una realidad distinta. El presidente del Consejo Nacional del Comercio y los Servicios (Consecomercio) dijo que era necesaria la participación de la empresa privada en la discusión en torno a una reforma tributaria, mientras proponía ampliar la base de contribuyentes y disminuir las altas cargas que sostienen unas pocas empresas.

Una semana después, se publicó esta normativa a pesar de las peticiones y advertencias del sector privado, las mismas que hicieron que el documento se derogase menos de 72 horas después.

Pero el problema no yacía únicamente en estas obligaciones concretas, pues la ambigüedad de la ley pudo haber dado paso al cobro de incluso más obligaciones, cuyo alcance real se desconoció en todo momento. Así lo advertía el consultor tributario Héctor Orochena, al destacar las obligaciones adicionales a las que hace referencia este documento.

«Este instrumento legal establece una serie de obligaciones adicionales, como una contribución al Fondo Nacional para la Ciencia, la Tecnología y la Innovación (Fonacit), impuestos y tasas sobre la Ley de Mensajes de Datos, lo que remite a la Ley de Infogobierno, que también establece un gravamen de 5% a 10% para empresas que usan softwares privados», razonó el analista.

En efecto, la normativa hacía referencia a otras obligaciones tributarias con explicaciones poco claras. El artículo 18 imponía el pago de 0,5% de los ingresos brutos de la empresa prestadora del servicio, dirigidos al Fonacit a modo de contribución a la ciencia y tecnología del país, pues las apps de delivery son soluciones tecnológicas. Sin embargo, por la forma en la que estaba constituida la norma, daba a entender que incluso un establecimiento comercial pequeño tendría que pagar por este concepto.

De igual manera, el artículo 19 remite a la Ley sobre Mensajes de Datos, que estipula tasas de entre 500 y 1.000 Unidades Tributarias (UT) para Proveedores de Servicios de Certificación, necesarios para la emisión de firmas electrónicas comunes en estas plataformas fintech.

«Esto genera una enorme carga fiscal que, en la práctica, parece un intento de recoger dinero de dónde no hay. Creo que es un precedente muy adverso para el desempeño de la actividad económica. Una medida de este tipo, lejos de fomentar el crecimiento económico, puede significar un obstáculo que va a alimentar la informalidad», acotaba Orochena, por lo que pedía su retiro y reformulación.

Además de estos elementos adversos para las empresas, Orochena ponía en tela de juicio el propio amparo constitucional que tenía el documento, bajo el argumento de que la Constitución impide el cobro de impuestos que no estén establecidos previamente en una ley, por lo que un decreto no puede crear nuevos gravámenes.

«No podrán cobrarse impuestos, tasas, ni contribuciones que no estén establecidos en la ley», indica el artículo 317.

En este sentido, la continuidad de este documento habría sentado un precedente que permitiera abrir puertas a otros institutos públicos a emitir sus propias normativas con regímenes tributarios individuales.

«Es completamente inconstitucional porque no se puede, mediante decreto, establecer un régimen tributario. Imagina que cada presidente de instituto municipal u organismo público se le ocurra cobrar un gravamen por cualquier cosa que quiera hacer. Eso podría ser un grave precedente para la seguridad jurídica de Venezuela», indicó Orochena.

Ante un aluvión de críticas similares por parte de distintos actores de la sociedad y, en particular, quejas de grandes empresas dedicadas al servicio de delivery, las autoridades organizaron una reunión con representantes del sector y prometieron derogar la ley.

Al siguiente día (jueves 29 de febrero), el ministro de Comunicación e Información, Freddy Ñáñez, publicó un comunicado en el que expresaba que, tras la reunión entre autoridades del Gobierno y empresas dedicadas al servicio de encomiendas a domicilio, se derogaría la normativa de Ipostel y se avanzaría en un «plan conjunto de trabajo».

Es decir, la regulación no se suspende de manera definitiva, sino que se modificará, al parecer con la participación de los representantes del sector.

Regulación al delivery aumentaría la informalidad

Los problemas que pudo haber causado esta regulación para las pymes no solo se resumen en desembolsos de dinero y presión fiscal, sino también un incremento en el tiempo, esfuerzos y recursos que se invierten en cumplir con todos los trámites legales y administrativos que exigen las autoridades.

Ipostel ordenaba la entrega de documentos y registros sobre todo lo que guarde relación con la actividad. La regulación indicaba que las empresas debían consignar una solicitud para el otorgamiento de la habilitación fiscal, acompañada por todos los documentos relativos a la empresa, documentación personal de cada repartidor, junto a los papeles necesarios para conducir vehículos, como la Responsabilidad Civil del Vehículo, la licencia de conducir y el certificado médico.

De igual forma, informes de adecuación tecnológica con todos los aspectos de las plataformas y sistemas usados, y hasta un documento técnico que detalle las características del servicio ofrecido en materia de delivery.

En cuanto al franqueo postal obligatorio —el concepto que se iba a pechar con un gravamen de 1% al usuario—, su declaración demandaba un reporte exhaustivo de todos los viajes de los repartidores y los clientes a los cuales fue ofrecido el servicio.

«Los operadores postales privados y prestadores de servicio deberán enterar mensualmente las nóminas de conductores a su cargo, clientes registrados en sus plataformas digitales, la cantidad de envíos postales movilizados y categorizados por zonas y tipo de servicio, vehículos registrados bajo su administración y destinados al servicio», según el artículo 17 del documento.

Las exigencias de la regulación se adherían a una extensa lista de requerimientos necesarios, ante múltiples organismos estatales, para que las empresas puedan operar formalmente en uno de los países más burocráticos del mundo.

De acuerdo con el Índice de Burocracia que prepara Cedice Libertad para el Centro para América Latina de Atlas Network, hasta el cierre de 2022, las empresas venezolanas debían invertir unas 1.062 horas al año para establecerse legalmente. Desde aquel entonces ha incrementado la carga fiscal en el país, por lo que ahora hay incluso más compromisos burocráticos que cubrir, como demostraba la regulación de Ipostel.

La combinación entre una alta carga fiscal y excesiva burocracia es un caldo de cultivo idóneo para la informalidad, que en Venezuela ha ganado un gran terreno en los últimos años, tal y como señaló María Isabel Díaz.

«La informalidad es una amenaza que aparece cuando la regulación se percibe como desproporcionada ante la capacidad de pago del solicitante, en este caso los prestadores de servicio de delivery. Además, la amenaza también aparece por la capacidad de atención del ente regulador, si no establece un mecanismo claro y expedito, donde tanto el pago como el trámite no generen costos adicionales», dijo.

Los datos no son favorecedores para Venezuela en materia de formalidad. De acuerdo con un informe publicado por Equilibrium CenDE sobre la situación socioeconómica de Venezuela hasta julio de 2023, el empleo formal se ubicaba en apenas 46%. Es decir, más de la mitad de la población se ubicaba, o en actividades informales, o en el desempleo.

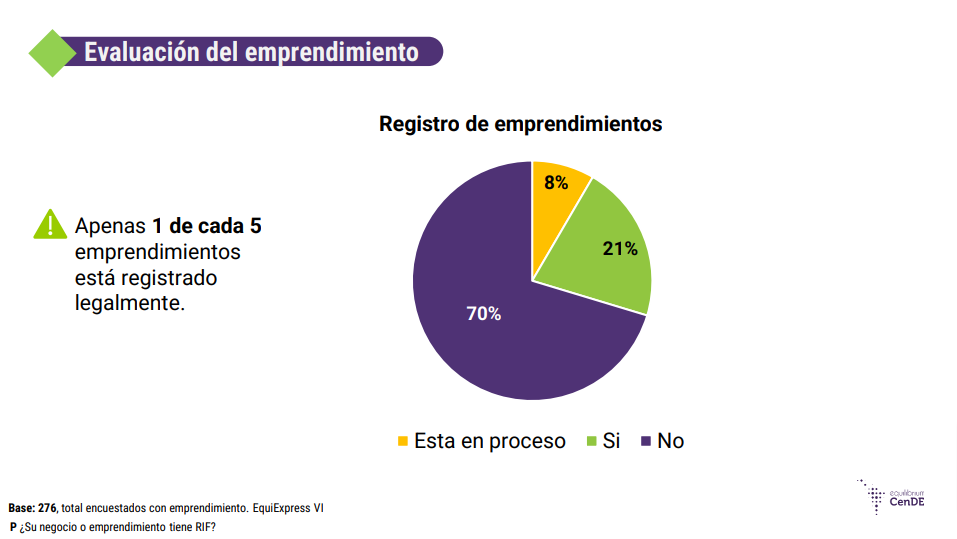

Cuando se evalúan concretamente los emprendimientos —principales beneficiarios del sistema de entregas a domicilio—, el panorama es incluso menos esperanzador, pues los datos del informe estiman que solo uno de cada cinco emprendimientos están registrados legalmente. Es decir, 70% de estos negocios se ubican en el espectro de la informalidad.

En aquel estudio, el equipo de Equilibrium CenDE aclaraba que «aunque la mayor parte de los emprendimientos existentes son informales y tienen escasa tracción en la economía; medidas como las facilidades de legalización, reducciones fiscales y acceso a crédito pueden contribuir a consolidarlos e impulsarlos a crear empleo». Un año más tarde, las barreras no se han reducido, sino que se han incrementado.

En este sentido, Díaz, también profesora titular de la Universidad Central de Venezuela (UCV), acotó que la normativa habría constituido una regulación más para las empresas establecidas y las franquicias, pero para los emprendedores y motorizados independientes dedicados a hacer delivery, habría significado una carga importante.

«Para las empresas establecidas, como las franquicias y establecimientos consolidados, el trámite será parte del conjunto de regulaciones, pagos y obligaciones de ley. Sin embargo, esto pudo haber representado un factor de vulnerabilidad para los emprendedores independientes, el sector de los motorizados, que se mantienen con esta actividad económica», insistió.

La derogación de la norma no se traduce en el cierre de estos problemas estructurales y el sector privado sigue denunciando una alta presión fiscal, frente a una postura del oficialismo que apunta al «fin de las exoneraciones» y una aparente estrategia de incremento de la recaudación tributaria, que ya ha venido en aumento en los últimos años.

Array